El peso del renting en las matriculaciones desde 2015 se ha incrementado 12,44 puntos porcentuales, al pasar del 14,22%, en 2015, al 26,66%, en 2022. El crecimiento total del parque de renting en estos siete años ha sido del 90,71% y ya contamos con un parque de 853.644 unidades. En este crecimiento han influido las operaciones de particulares.

Hablamos con el presidente de la Asociación Española del Renting (AER), José-Martín Castro, para conocer cómo está evolucionando el renting, cómo influye en la movilidad y en la electrificación del parque y las razones de su crecimiento.

La crisis de los microchips, de la logística, de las energías han afectado fuertemente al sector del automóvil. ¿Cómo ha influido en las operaciones de renting?

Como no puede ser de otra forma, todas esas circunstancias han tenido una influencia negativa en las operaciones del sector; no solo en cuanto a la disposición de oferta de vehículos, sino también en la posventa, donde hemos detectado que el retraso en las entregas de recambios ha hasta triplicado la estancia de los vehículos en el taller.

Hemos visto, además, que los ritmos de crecimiento de clientes están reduciéndose, sobre todo entre los clientes autónomos y particulares y esta es una consecuencia directa de la falta de vehículos. A pesar de ello, los enormes esfuerzos de gestión por parte de las compañías, estableciendo mecanismos como las extensiones de contrato, han permitido garantizar la movilidad de sus clientes.

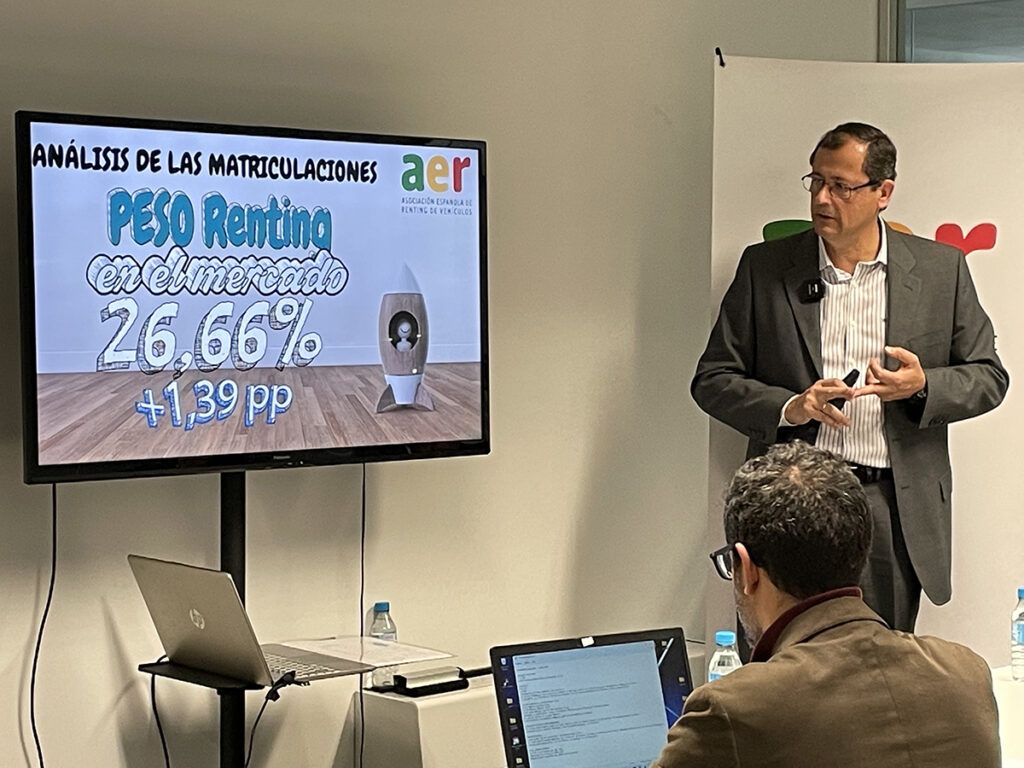

Aun así, el peso del renting sobre el total de matriculaciones en España ha aumentado suponiendo actualmente una matriculación de cada cuatro (26% de las entregas). ¿Cómo ha capeado el sector del renting la crisis del sector?

La clave ha estado en la gestión por parte de las compañías de renting, que han sabido conjugar la oferta y la demanda, casando las necesidades de los clientes con los vehículos que los fabricantes tenían con disponibilidades más rápidas. Precisamente, en momentos de conflicto o incertidumbre, el cliente necesita buscar aliados que le ayuden y le hagan más fácil la decisión y eso también ha sido clave para este crecimiento en el peso de las matriculaciones.

En mercados europeos con un sector del renting más maduro, las operaciones ya suponen el 40% de las matriculaciones, ¿se prevé en España esa cuota en un futuro? ¿Cuándo se podría alcanzar dicha cifra?

Esa es la idea, posicionar al renting en nuestro país con los pesos que tiene en otros países de nuestro entorno donde el sector tiene más recorrido. No tenemos un horizonte definido para conseguir este objetivo, pero lo que sí vemos es que en los últimos años ha aumentado la velocidad crucero de penetración del renting en el total de las matriculaciones; así, hasta el 2019 se ganaba alrededor de un punto porcentual cada año, pero en los últimos ejercicios va mucho más deprisa. De este modo, si en 2019 el peso del renting era del 20,22%, al cierre de 2022, si situaba en el 26,66%. Además, hay que destacar que el producto de renting que se ofrece en España es el más completo y el que incluye el mayor porfolio de servicios.

¿Qué papel está jugando el cliente particular en esta subida? ¿Cuál es su penetración en el renting en España? ¿Cómo ha evolucionado comparado con años anteriores?

Si bien es cierto que los clientes particulares y autónomos han sido los más penalizados por la escasez de oferta por parte de los fabricantes y han bajado su ritmo de crecimiento en los últimos ejercicios, sí vemos la evolución de estos clientes «más pequeños» en renting desde 2015. Han sido los que más han impulsado el crecimiento global del renting en los últimos años. Así, este tipo de clientes, en el citado año solo representaban el 2,35% del total de parque de renting y en los datos al cierre de 2022, suponían el 16,36%. Si atendemos al número de clientes, hay que decir que el año pasado ya se produjo el sorpaso y ya hay más clientes personas físicas (autónomos y particulares), que clientes jurídicos (empresas).

¿Qué previsiones tiene AER sobre la evolución del peso de los particulares en el renting a medio-largo plazo?

Seguirán ganando peso, porque el potencial de crecimiento de los particulares sigue siendo muy alto, si bien, como es lógico, la previsión es que los ritmos de crecimiento vayan reduciéndose, a medida que se conquistan cifras más altas. Lo que sí vemos es que estos ritmos y el propio peso de estos clientes van a depender mucho de que la fabricación alcance una velocidad razonable, que permita mantener una oferta de vehículos atractiva para los particulares.

¿Qué motivo hay detrás de este crecimiento del renting de particulares? ¿Cuál está siendo el papel del renting frente a la incertidumbre actual generada en los compradores de coches?

No hay un solo motivo que haya impulsado la presencia de los clientes particulares en renting, pero podemos decir, a grandes rasgos, que hay dos perfiles definidos. Por un lado, aquellos usuarios de vehículo de renting en el ámbito empresarial que, cuando tienen que tomar una decisión sobre los vehículos particulares en su hogar, optan por el renting, porque es un producto que ya conocen, saben cómo funciona y les ofrece confianza y, por otro, aquellos clientes más jóvenes y racionales que gestionan sus decisiones familiares casi de una manera empresarial y saben que el renting les permite tener un control sobre sus finanzas sin renunciar a una movilidad más sostenible.

En cuanto al papel del renting frente a la incertidumbre, sin ninguna duda, ayuda a los clientes a tomar la mejor decisión sin asumir riesgos. Por ello, se puede decir que, en una situación de incertidumbre económica, tecnológica y normativa, como la que vivimos actualmente, el renting está llamado a ser la solución más racional para todo tipo de clientes.

¿De qué forma influye el renting en la incorporación de vehículos de nuevas tecnologías (híbridos enchufables, eléctricos…) en nuestro parque móvil? ¿Cuál es el peso de estos vehículos y qué previsión de crecimiento se espera para finales de 2023?

Claramente, el renting es un impulsor de este tipo de vehículos. Es un mecanismo tractor que después arrastra al resto de mercado. De este modo, los vehículos propulsados por energías alternativas suponen, a cierre del primer trimestre de 2023, el 35,83% del total de las matriculaciones de renting, frente al 31,76%, al cierre del primer trimestre de 2022. Esto se traduce en que este tipo de vehículos ya tienen más penetración en las matriculaciones de renting que los vehículos diésel o los gasolina, algo impensable hace unos años cuando, en 2015, por ejemplo, los vehículos propulsados por energías alternativas solo representaban el 1,06% del total del renting.

Si hablamos de vehículos electrificados (eléctrico puro e híbrido enchufable) el renting matricula uno de cada tres y experimenta un crecimiento del 44,57% en relación con los datos al cierre del primer trimestre de 2022. Aunque aún son cifras modestas, ya podemos decir que tenemos un parque de vehículos en renting electrificados de más de 70.000 vehículos.

Según una reciente encuesta realizada por coches.net, se dispara el número de personas que contrataría un renting de un vehículo sostenible.

En el contexto actual, el renting se ha convertido en una buena alternativa para tener coche pero no todo el mundo puede acceder a él porque es una opción más cara que la compra, ¿bajarán los precios del renting para los particulares para convertirse así en una opción clara para ellos? ¿Qué papel puede tener el renting de usados?

Hay que puntualizar que el renting no puede compararse con la compra o con la financiación sin tener en cuenta todos los servicios que el renting incluye. Desde la Asociación no tenemos control sobre el comportamiento de los precios, pero hoy por hoy, vemos que todo aquel que se para y hace cuentas realistas encuentra en el renting una alternativa económicamente sostenible de movilidad.

Efectivamente, el renting de usados cada vez está tomando más impulso y es una puerta de acceso fundamental para muchos clientes que necesitan un vehículo, pero no quieren un gran compromiso o su economía o filosofía de consumo no les permiten estrenar vehículo. Son clientes que prefieren usar uno que ya esté fabricado, pero que responda a sus necesidades de seguridad, eficiencia y sostenibilidad. Entendemos que esta fórmula seguirá creciendo en una sociedad que cada vez prioriza más la economía circular y la reutilización de los bienes.

Aunque menos extendido, el renting también está generando negocio en el sector de las dos ruedas, un sector que esté en pleno crecimiento y es una alternativa de movilidad para el usuario cada vez más considerada. ¿Cómo está evolucionando el renting en las motos? ¿Qué peso tiene sobre las matriculaciones? ¿Qué cuota se espera alcanzar a medio-largo plazo?

De momento, este tipo de renting es muy incipiente y solo supone en torno a un 0,5% del total de matriculaciones de motos y ciclomotores, pero sí vemos que cada vez existe un mayor interés por el producto y creemos que, primero a través de las flotas, sobre todo las destinadas a reparto de última milla en el entorno urbano, pero después, llegará también al particular. No tenemos un objetivo de cuota, pero creemos que el sector de las motos se encuentra en un estadio de madurez temprano, quizá como lo estaban los automóviles hace algunos años, pero, poco a poco, el producto y los clientes irán adaptando y adoptando esta fórmula.

¿Cómo trata de innovar el sector del renting en España? ¿En qué posición está nuestro país con respecto a otros países europeos?

El sector del renting tiene vocación de servicio y casi toda su innovación está dirigida a conseguir la mejor experiencia cliente. La digitalización es una de las principales bazas que está jugando el sector, entendida ésta desde todos los ángulos, desde el acceso al servicio, hasta la gestión de los vehículos. La incorporación de la electrificación y de la conectividad también está resultando esencial en el proceso de innovación del renting en España.

Por otro lado, muchas de las compañías de renting que operan en nuestro país son multinacionales que desarrollan su innovación a nivel global, y, en ocasiones, escogen diferentes países para que hagan de laboratorio de innovación donde testar nuevos servicios. Hay filiales en España que destacan dentro de sus grupos por ofrecer herramientas digitales y soluciones novedosas y también detectamos una gran inquietud de las compañías por formar parte de hub de innovación en diferentes áreas.

¿Cómo conviven el renting, la financiación tradicional y los concesionarios? ¿Hay sitio para todos? ¿Cómo deben evolucionar el modelo de negocio de los concesionarios?

No solo hay sitio para todos, sino que nos necesitamos los unos a los otros. Creo que es un ecosistema que se está reajustando, pero todos tendrán un papel en el nuevo modelo de movilidad. Los concesionarios están entendiendo que tienen que enfocar su negocio no tanto únicamente al vehículo, sino a un concepto de movilidad más global. No nos corresponde a nosotros definir cómo tiene que ser la evolución de su negocio, pero sí vemos que cuentan con una posición privilegiada para seguir siendo actores relevantes en los nuevos modelos de movilidad y un nexo importante con los clientes.

¿Qué importancia tiene el valor residual de un coche para las operaciones de renting? ¿Cómo se controla el riesgo en el renting?

El valor residual es un factor muy importante en la hora de configurar la cuota que resulte a pagar. La depreciación o amortización supone alrededor del 40% del coste mensual de un vehículo, por lo que tiene un peso importante en todos los cálculos previos a la firma del contrato. Lo que está claro es que son las compañías de renting las que asumen el riesgo de la depreciación del vehículo, por lo que para ellas es fundamental disponer de herramientas, tanto propias como ofrecidas por otras empresas, cada vez más potentes para la gestión del dato y de estos valores residuales.

Dada la situación actual del sector del automóvil, con matriculaciones muy por debajo de la cifra esperada para un país como España y con la descarbonización como objetivo principal en los fabricantes, ¿qué mejoras o cambios cree que son necesarios para que el sector siga siendo clave en la economía española y no pierda su papel como productor europeo y mundial de vehículos?

Creo que bastaría con ofrecer respuestas a las necesidades del ciudadano y darle señales de cambio claras, que incentiven la renovación del parque. Ahora mismo, tenemos un mercado desorientado, que no sabe hacia dónde ir y que muchas veces se siente culpable cuando en su decisión de cambio de vehículo se decanta por un vehículo diésel o gasolina. Y esto no puede ser, porque los vehículos actuales de combustibles fósiles contaminan cuatro o cinco veces menos que los vehículos de hace 20 años con la misma tecnología. Hay que solucionar el grave problema de obsolescencia del parque, que ya tiene una antigüedad media que se acerca a los 14 años, por lo que cualquier decisión de cambio debe aplaudirse e incentivarse, porque impactará directamente en la descarbonización y en revitalizar el sector de automoción.

Por otro lado, para que el impulso a la movilidad eléctrica sea efectivo y no estemos ante un brindis al sol, hay que avanzar en derribar lo que se consideran barreras; en este sentido, nosotros, como miembros del GTIRVE (Grupo de Trabajo de Infraestructuras de Recarga del Vehículo Eléctrico), abogamos, entre otras cosas, porque se reconozca el derecho a la carga vinculada para todos; la necesidad de acometer ampliaciones de capacidad de red en aquellos puntos más saturados como puedan ser centros urbanos o polígonos industriales con alta ocupación. Por último, es necesario que se ayude a que el sector industrial y comercial se electrifique para lo que es fundamental que se establezca una red de cargadores de al menos 150 kilowatios que atiendan las necesidades de esta tipología de vehículos.

Para finalizar, ¿qué objetivos se ha propuesto como presidente de AER?

El mandato asociativo es muy claro, queremos seguir divulgando y generando toda la transparencia que el mercado está demandando en los momentos actuales. En nuestro caso, lo que las compañías asociadas piden es que desde la AER hagamos el máximo esfuerzo en pensar en favor de los clientes y en los servicios que necesitan. En los momentos actuales, hay mucha tecnología y hay mucha regulación, pero falta la necesaria visión sintética para comprender cómo todo esto les impacta. Así que solicitan que en todo lo que se haga se tenga presente el impacto en el ciudadano; al fin y al cabo, son los que finalmente convivirán cada día con todas y cada una de las medidas y transformaciones que están llegando.

¿Te gustaría recibir noticias en tu email?

¿Te gustaría recibir noticias en tu email?