Fernando Miguélez, director general de Ganvam, la Asociación Nacional de Vendedores de Vehículos a Motor, Reparación y Recambios, nos cuenta cómo evoluciona el mercado de usados en España, sobre el stock de vehículos, los precios, las ventas de eléctricos de ocasión, sus propuestas para incentivar la movilidad eléctrica y consejos para los concesionarios y compraventas.

A comienzos de este año las estimaciones de Ganvam para el mercado de usados era un tímido crecimiento del 0,3% a cierre de 2023. Ya finalizando el primer semestre, ¿han variado las previsiones? ¿cuándo se superarán los dos millones de vehículos vendidos?

Hemos corregido al alza las previsiones y estimamos que el mercado de turismos y todoterrenos de ocasión cierre el año en el entorno de las 1,97 millones de unidades, lo que supone un 4% más. Será en 2024 cuando superemos la barrera de los dos millones de unidades, recuperando así los niveles prepandemia.

Los últimos datos de mayo confirman un crecimiento de casi un 4% en las ventas, ¿podemos empezar a hablar de recuperación?

Empezamos a acercarnos al mercado que había antes de la pandemia, pero en mayo todavía nos situábamos un 6% por debajo.

¿Qué factores hay detrás de este aumento en las ventas de VO?

Teníamos un importante vacío en la oferta de vehículos de ocasión derivada de la crisis de los semiconductores. Al aliviarse este escollo y mejorar los ritmos de producción de vehículos nuevos, las empresas de rent a car y renting están pudiendo renovar sus flotas e inyectar, por tanto, sus modelos usados jóvenes a la oferta del mercado de ocasión. Estos desflotes de las empresas, sobre todo, de las alquiladoras están contribuyendo a este aumento en las ventas de VO. De hecho, analizando el canal de venta, el incremento de las operaciones con usados procedentes de flotas; sobre todo, de rent a car, acumulan una subida de más del 60% en lo que va de año.

Por otro lado, las matriculaciones por renting están en auge, ¿cómo repercute en el mercado de usados?

Repercute de una manera muy positiva porque el renting es una de las principales “fábricas” de VO de calidad. Al terminar los contratos de renting, los operadores venden estos vehículos usados jóvenes, muy bien cuidados y mantenidos, al mercado de ocasión. Vehículos que, por su buena relación calidad/precio, son muy demandados. En lo que va de año, las ventas de usados procedentes de contratos de renting han crecido más de un 19%.

Teniendo en cuenta el aumento de las ventas procedentes de flotas de rent a car, de empresas y renting, y el descenso del canal particular ¿qué previsiones tiene Ganvam a medio-largo plazo para estos canales?

Las ventas de usados procedentes de flotas de empresas de renting y rent a car van a ir al alza. En general, las ventas de usados por parte de distribuidores profesionales van a seguir ganando terreno a las ventas entre particulares. ¿Por qué? porque el comprador de VO cada vez es más demandante y más exigente.

La compra de un VO a un profesional se alza como una alternativa garantizada, certificada y fiable por tres razones fundamentales: los profesionales ofrecen una garantía mínima de un año, que confirma que el vehículo que se está vendiendo cumple los requisitos que ofrece, lo que sin duda hace confiar al cliente; en segundo lugar, Ganvam pone a disposición de los vendedores profesionales un modelo de contrato avalado por el Instituto Nacional de Consumo y las 17 comunidades autónomas que garantiza al comprador que no habrá prácticas abusivas a la hora de la compraventa y, por último, que los vehículos han pasado todas las revisiones y mantenimientos necesarios.

La edad del stock de vehículos de ocasión sigue preocupando al sector, más teniendo en cuenta que el 41% de las transacciones de mayo tuvieron como protagonista a un modelo con más de 15 años (un 9,5% más que hace un año). ¿Cuál creéis que es la solución para revertir esta situación?

La antigüedad media del vehículo de ocasión vendido en España se sitúa en 11 años y medio; y sube hasta los 15 años de media en las operaciones entre particulares. Esta antigüedad media tan alta frena la renovación del parque y también el cumplimiento de los objetivos de descarbonización. Por eso, es necesario poner en marcha una estrategia eficaz de incentivo al achatarramiento con tres ejes fundamentales: debe ser más rentable entregar el coche antiguo para achatarrar que revenderlo en el mercado de segunda mano; debe incluir el apoyo al usado joven de hasta cinco años para acelerar la renovación del parque al permitir que todas las rentas accedan a un vehículo eficiente y debe apoyar todas las tecnologías de última generación para crear un clima de complicidad con el ciudadano que disipe la incertidumbre tecnológica.

El precio se ha convertido en el primer factor de compra. Tras dos años de subidas, los precios se empiezan a estabilizar con descensos acumulados en los últimos cuatro meses, aun así, el precio medio de un VO se sitúa en 19.108 € (barómetro coches.net), que sigue siendo alto, ¿cómo afecta a la evolución de las ventas por edades y a las ventas en general?

En efecto, la principal palanca para la compra de un vehículo es el precio y últimamente nos estamos encontrando con un contexto que hace que el coche se aleje de las rentas medias. De hecho, según datos del estudio “Tendencias de compra de un vehículo 2023” de coches.net para Ganvam, al menos el 25% de los compradores no se puede permitir el cambio de coche. Nadie conduce un coche de 15 años porque quiere, sino porque no tiene recursos para comprarse otro. Por esa razón, si se quiere impulsar la renovación del parque y acercar la movilidad sostenible al conjunto de los ciudadanos debemos garantizar que esta movilidad también sea asequible.

Recientemente se ha aprobado una modificación en los requisitos para acceder al Plan Moves incorporando a los vehículos seminuevos de hasta 12 meses, pero lo consideráis insuficiente, ¿qué soluciones proponéis para acelerar el rejuvenecimiento del parque?

Planes eficaces de incentivo como los que comentábamos anteriormente. Al hacer referencia al Moves, nosotros en Ganvam, defendemos el apoyo al usado de, como mínimo, 36 meses; una propuesta que el instituto para la Diversificación y Ahorro de la Energía (IDAE), coordinador del plan, se ha comprometido a tener en cuenta.

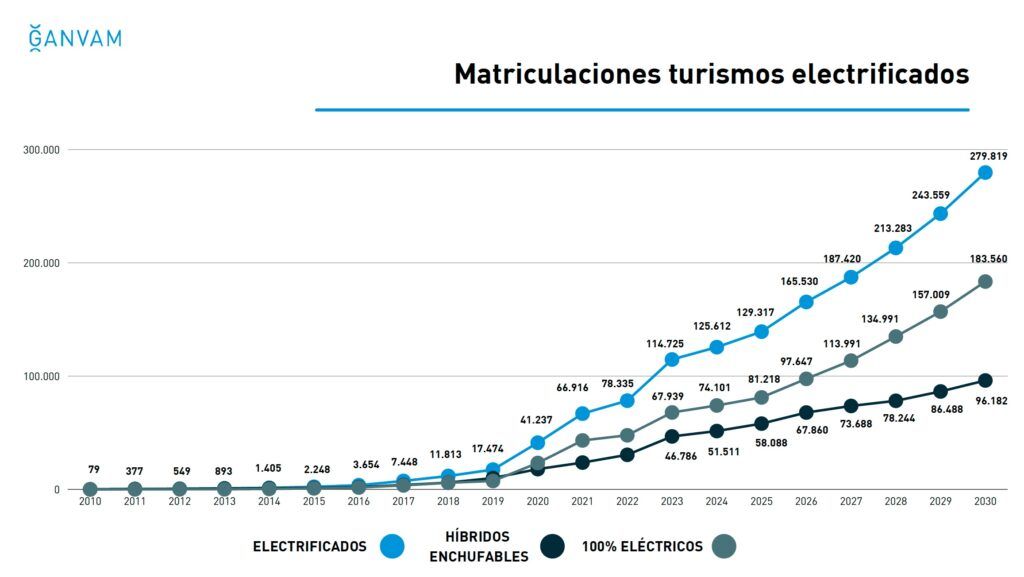

En cuanto a las ventas de coches eléctricos de ocasión, continúan a la baja, con un descenso del 13,6% hasta mayo. En cambio, un reciente estudio de coches.net y Ganvam muestra que el interés por los vehículos sostenibles se ha duplicado. Un 14% de los encuestados se decantaría por un eléctrico y un 15% por un PHEV. ¿Cuál es vuestra previsión para estos coches con etiqueta cero? ¿Qué se necesita para impulsar el mercado de electrificado de ocasión?

La movilidad cero emisiones es indiscutible, al igual que el compromiso que tenemos todo el sector con la descarbonización. Ahora bien, es imprescindible, insisto, hacer que esta movilidad sea asequible y accesible para garantizar una transición ecológica justa en términos sociales y económicos. Hay que evitar que grandes capas de la población se queden fuera de la movilidad cero emisiones por motivos económicos. Por eso, los planes de incentivo deben contemplar el usado.

Para terminar, ¿cómo deben reaccionar los concesionarios y compraventas para hacer frente a la actual situación del mercado de ocasión y cómo deben prepararse de cara al futuro?

En un contexto en el que el modelo de distribución del vehículo nuevo está cambiando, el mercado de ocasión es donde está el futuro de los distribuidores. Además de tener una adecuada política de aprovisionamiento y de precio también es muy necesario tener una buena estrategia online. Hay que medir de forma precisa el coste por lead y venta de todas las inversiones digitales, pero hay que hacer más. Hay que buscar el equilibrio entre el desarrollo de soluciones propias de comercio electrónico y la inversión en los distintos operadores del mercado.

¿Te gustaría recibir noticias en tu email?

¿Te gustaría recibir noticias en tu email?